三重県の医学・医療の発展を支えるため、平成5年の設立以来、研究助成事業を続けております。

公益財団法人三重医学研究振興会は、三重大学医学部創立50周年記念事業の一環として平成5年11月に設立され、三重県における医学・医療の発展を支えるため、長年にわたり研究助成事業を中心とした活動を続けてまいりました。令和8年現在、設立から33年目を迎えております。

本財団では、初代理事長・吉田壽先生の時代から今日に至るまで、三重県内外の医学研究者、医療関係者に対し、継続して助成を行ってまいりました。令和7年度も16件に総額1,000万円の助成を行い、これまでに累計385件、総額3億3,256万円の助成を実施しております。助成の対象は、臨床医学研究のみならず、基礎医学、看護学、さらに医療従事者による研修会・講習会等にも広がっております。

また、平成29年度からは三医会と共同で医学・医療研究の公募を実施し、各賞の助成目的や対象を明確にしたうえで、公正かつ厳正な選考のもとに助成を行ってまいりました。この助成制度は、研究にとどまらず、診療、医学教育、社会貢献など、三重の医学・医療に資する幅広い分野を支えるものです。

これらの活動を継続してこられましたのは、ひとえに皆様からお寄せいただいた温かいご支援の賜物であり、ここにあらためて厚く御礼申し上げます。近年、寄附金総額には減少傾向もみられますが、一方で寄附者数の裾野は保たれており、平成30年度以降は毎年200名を超える方々からご寄附を賜っております。本財団が長年にわたりその役割を果たしてこられましたのも、こうした皆様のご厚意に支えられてのことと深く受け止めております。

本財団は、三重県の医学・医療の発展を支える基盤の一つとして、今後も着実にその役割を果たしていく必要があります。そのためには、皆様からの継続したご支援が欠かせません。つきましては、本財団の趣旨にご賛同いただき、今後とも変わらぬご支援を賜りますよう、心よりお願い申し上げます。

なお、公益財団法人三重医学研究振興会へのご寄附は、税制上、所得控除または税額控除の対象となります。詳細につきましては、下記「当財団への寄附金には税法上の優遇措置があります。」をご参照ください。

公益財団法人 三重医学研究振興会

理事長 中村 真潮

寄附をご希望の方へ

寄附をご希望の方は、事務局までご連絡ください。寄附金納付書をお送りいたします。

【連絡先】

〒514-0001 津市江戸橋2丁目174

三重大学医学部医学科同窓会三医会事務局内

公益財団法人三重医学研究振興会

TEL:059-232-1111(内線6317)

Email:sanikai@med.mie-u.ac.jp

当財団への寄附金には税法上の優遇措置があります。

当財団は、平成23年11月1日付けで「公益財団法人」に移行しました。

これにより当財団への個人の寄附金は、寄附金控除(所得控除制度)と、寄附金特別控除(税額控除制度)の2つの寄附金控除制度のどちらか有利な方を選ぶことが認められることになりました。寄附金特別控除(税額控除制度)を選択される方が有利の方が多いと思われます。

法人の寄附金は、一般の寄附金の損金算入限度額とは別に、別枠の損金算入限度額が設けられました。(優遇措置の詳細は、所得税については税務署、住民税については、お住まいの市区町村へお問い合わせ下さい。)

個人によるご寄附の場合

所得税の控除

- 寄附金控除(所得控除(これまでの寄附金控除制度))

- 寄附金特別控除(税額控除(新たな寄附金控除制度))

個人の方が当財団に対して2,000円を超える寄附をされたときは、寄附金の所得控除として次の算式により得られた金額が総所得金額から控除されます。

ただし、この所得控除額は、総所得金額の40%を超えることができません。

寄附金額(※1) -2,000円 ≤総所得金額×40%

(※1) 寄附金額には、その年中に支出した国、地方公共団体及び当財団を含む特定公益増進法人等に対する寄附金の総額を示します。

個人の方が当財団に対して2,000円を超える寄附をされ、確定申告時に、次の算式により得られた金額が、所得税額から控除されます。

ただし、この税額控除額は、所得税額の25%を超えることができません。

(税額控除対象寄附金(※2) -2,000円)×40%≤ 所得税額×25%

(※2) 税額控除対象寄附金とは、その年中に支出した当財団を含む税額控除対象法人への寄附金の総額を示します。

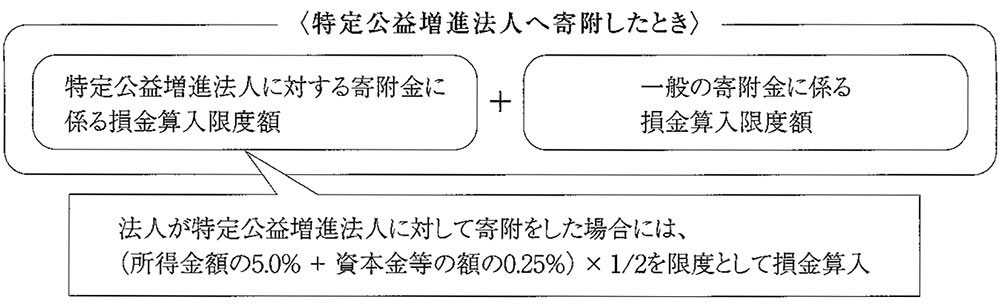

法人によるご寄附の場合

会社などの法人が当財団にご寄附されたときは、一般の寄附金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。計算や控除の受け方等については税務署又は税理士にお尋ね下さい。